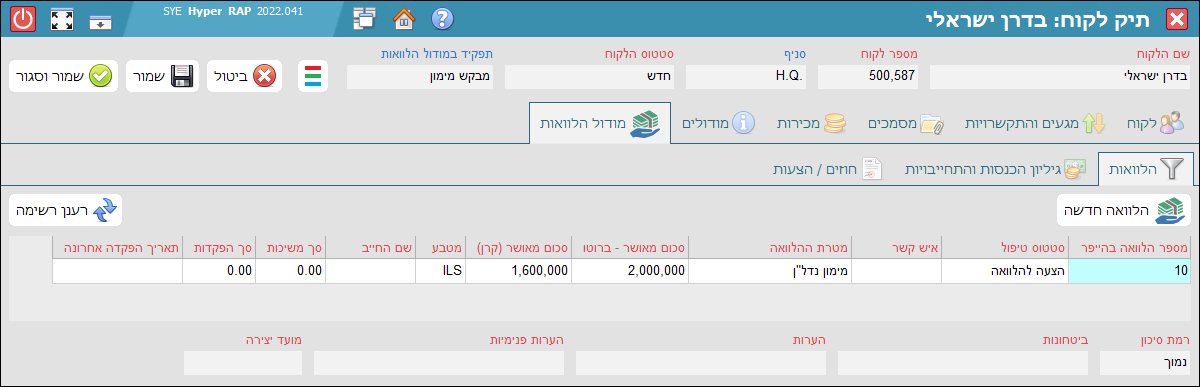

לשונית ההלוואות בתוך תיק הלקוח

כאשר מפעילים את מודול ההלוואות, בכרטיס הלקוח מופיעה לשונית ייעודית עם רשימת הלוואות של הלקוח, טבלת חישוב יחס הוצאות להכנסות (PTI) וממשק הגדרות וניהול מסגרות אשראי עבור הלקוח.בעמוד זה נסביר את משמעות השדות החשובים ונסקור את לחצני הפעולה. כמובן שכל השדות / לחצנים ניתנים לעיצוב והרשאות על ידי מנהל המערכת.

בלשונית הראשונה אנו רואים את כל רשימת ההלוואות / הצעות הקשורות ללקוח זה.

|

התחלת הצעה חדשה ללקוח.

אם בטבלת החוזים קיימת שורה בודדה, עם סטטוס טיפול "חוזה חתום" וללא פרטי חייב, אזי יועתקו כל התנאים להלוואה החדשה, לרבות עמלת הקצאת אשראי. |

|

| שאילתה חוזרת על רשימת ההלוואות של הלקוח, רלוונטי כאשר שינוי נכנס לנתונים מבחוץ (API) או דרך המודול מחוץ לתיק הלקוח. |

גיליון חישוב אחוז הכנסה חסומה

כחלק מדרישות רשות שוק ההון על החברה לקיים וועדת אשראי ולבחון את מצבו הפיננסי של הלווה ויכולתו להחזיר את הכסף.לשם כך הקמנו גיליון (טבלה) להזנה של הכנסות והוצאות לפני מתן ההלוואה ולאחריה.

המדד נקרא Payments to Income ומשמעו: כמה אחוזים מההכנסות עבור מנוצלים לתשלומים קבועים (סה"כ הוצאות חלקי סה"כ הכנסות).

להלן דוגמה בסיסית של גיליון הערכה ללקוח:

| שם השדה | תיאור |

|---|---|

|

סיווג הכנסה

סיווג הוצאה |

רק שדה אחד מתוך השניים האלו יכיל ערך, בחירת ערך בשדה אחד תאפס את השני. שורה בטבלה יכולה לייצג הכנסה או הוצאה אבל לא את שתיהן בו זמנית. |

| חודשי לפני | כאן מזינים את הסכום של ההכנסה או ההוצאה לפני מתן ההלוואה שלכם ללקוח. |

| חודשי אחרי |

כאן מזינים את הסכום של ההכנסה או ההוצאה לאחר מתן ההלוואה שלכם ללקוח ולאחר שזה מימש את מטרתה (למשל רכישת נכס מניב).

בד"כ המצב אחרי ההלוואה נשאר זהה למצב לפני (הייפר גם מעתיקה את הסכום מהשדה הקודם לנוכחי אם זה מאופס), אבל באפשרותכם לעדכן את הסכום. שורות שמייצגות את המצב לאחר ההלוואה ומימוש מטרתה יכללו לרוב ערך אפס בשדה הקודם (לפני ההלוואה) וערך כספי בשדה הזה. |

| % הכרה | אחוז הכרה בסכומים שהזנת בשני השדות הקודמים. ערך ברירת מחדל 100 אחוז. |

| מאזן לפני הלוואה | השדה הזה (לקריאה בלבד) סוכם את "חודשי לפני" כפול "אחוז הכרה", בכל שורה. |

| מאזן אחרי הלוואה | השדה הזה (לקריאה בלבד) סוכם את "חודשי אחרי" כפול "אחוז הכרה", בכל שורה. |

| הערות | טקסט חופשי לשימושכם, יוצא החוצה לאקסל וועדת אשראי. |

| בתוקף עד |

עד איזה חודש ושנה הסעיף הזה רלוונטי.

שדה ידני לשימושכם, לא קשור לחישובים של הייפר, יוצא החוצה לאקסל וועדת אשראי. |

| סה"כ התחייבות ("תוקף כספי") |

סך היתרה הידועה. לדוגמה אם מדובר בהלוואה קיימת שהלקוח צריך לסלק או במקור הכנסה שיש לו סכום ידוע מראש.

שדה ידני לשימושכם, לא קשור לחישובים של הייפר, יוצא החוצה לאקסל וועדת אשראי. |

בצילום המסך לעיל, ללקוח יש הכנסה פנויה בסך 12,468 שח לפני שהוא נוטל את ההלוואה ו- 12,668 שח לאחריה.

זהו מצב טוב יחסית כי הלקוח רוכש נכס ולכן מצבו לא מורע יחסית.

במצב של פריסת חובות מחדש נראה דוגמה הפוכה שההכנסה הפנויה אחרי ההלוואה (תזרימית לכל חודש) תהיה גבוהה משמעותית וזה ההיגיון למהלך מחזור חובות.

אפשר להגדיר שדות PTI בלקוח

אם אתם צריכים את חישובי ה-PTI כפי שמופיעים מעל הטבלה - במסד הנתונים... המשיכו לקרוא.באפשרות מנהל המערכת להגדיר שני שדות בעלי שמות זהים ("% PTI לפני הלוואה"). ברשומת הלקוח או ברשומת ההרחבה של הלקוח והמודול יזהה אותם אוטומטית וירשום בהם את שיעורי ה PTI.

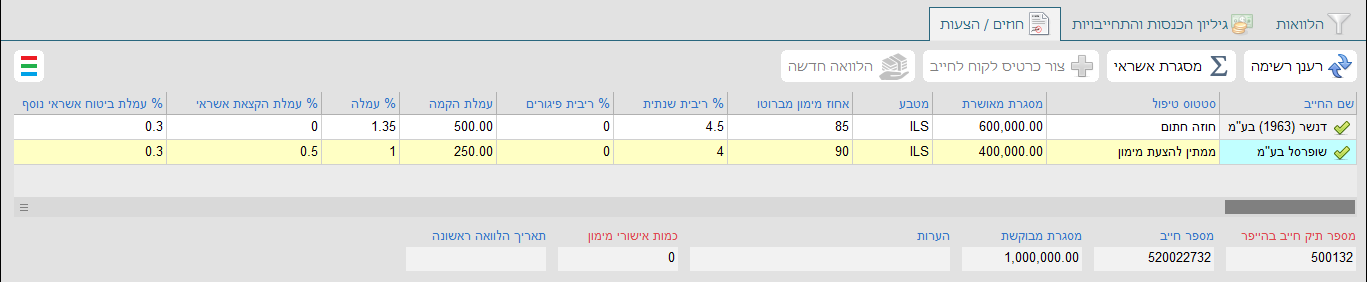

חוזים / הצעות

להלן צילום (חתוך) של טבלת הגדרות האשראי ללקוח קבוע / פקטורינג:

בטבלה הזאת אנו מנהלים מסגרות אשראי מול חייבים (בעת מימון חשבונית או ניכיון המחאות). הטבלה חופשית לעריכה ועל מטמיע המערכת לייצר הרשאות וכללים.

עבור לקוחות המבקשים הלוואה פרטית, אין צורך לעשות שימוש בטבלה - אלא אם הלקוח נוטל מספר הלוואות ואז אפשר להזין את התנאים הכלליים שלו בשורה אחת (ללא "חייב").

כעת נסקור את השדות המשמעותיים מתוך הטבלה:

| שם השדה | תיאור |

|---|---|

| שם החייב |

זהו "המושך" של ההמחאה או המשלם של החשבונית. בהטמעה של הייפר לחברת מימון חשבוניות / ניכיון המחאות, הייפר תחפש לקוחות בעלי תפקיד "חייב - Debtor".

בהטמעה של הלוואות צרכניות/נדלן/רכב, מומלץ להחביא את השדות הללו. |

| סטטוס טיפול |

שדה ידני חופשי (אפשר גם ליישם תסריט). מבחינת הייפר רק סטטוס אחד חשוב והוא "חוזה חתום".

מבחינת הייפר רק שורה בסטטוס זה ניתנת לבחירה ושימוש בהלוואה, אחרת תתקבל התראה. |

| מסגרת מאושרת | מסגרת האשראי (ברוטו) אותה מתחייבת החברה (אתם) להעמיד לזכות הלקוח - כנגד חשבוניות / המחאות של החייב. |

| מטבע | המטבע לתמחיר בשורה זו. כלומר זהו המטבע למסגרת האשראי ולעמלת ההקמה. במידה וההלוואה ניתנת במטבע אחר - הייפר תבצע המרה ע"פ שער יציג ליום המימון. |

| אחוז מימון מברוטו | דרך האחוז הזה אנחנו מחשבים את קרן ההלוואה בהשוואה לברוטו של החשבונית / ההמחאה. האחוז מועתק לכל הלוואה חדשה וניתן לעריכה ידנית בהתאם להרשאה. |

| % ריבית שנתית

% ריבית פיגורים |

אחוז ריבית לשנה. הייפר מחשבת את הריבית על בסיס 365 או 360 ימים, תלוי בלוח הסילוקין. |

| עמלת הקמה |

סכום עמלה חד פעמי (במטבע השורה) אשר הלקוח יחויב בו בעת קבלת ההלוואה הראשונה אל מול אותו החייב.

אם אין חייב והוזנה שורה עם מסגרת ועמלות - הייפר תגבה את העמלה בהלוואה הראשונה לאותו הלקוח. |

| % עמלה |

אחוז עמלת הלוואה ("מסמכים") אשר תיגבה על כל הלוואה.

העמלה הזאת חייבת להיות גבוהה מהעמלה המשולמת לחברת הביטוח (הוצאה שלכם). |

| % עמלת הקצאת אשראי |

אחוז עמלה שנתית אשר תיגבה פעם אחת בכל רבעון, כלומר הערך המוזן בשדה הזה יחולק ל-4 !

השדה היינו מנוע רווח נוסף. ברשומת ההלוואה עצמה ניתן לאפס את העמלה. העמלה מתייחסת לכל המסגרת המאושרת ונגבית על פי גובה המימון ברוטו. אין כפל עמלה. שימו לב לדוגמאות הבאות:

|

| % עמלת ביטוח אשראי נוסף |

אחוז עמלה על חריגה ממסגרת האשראי בחוזה בין הצדדים (מכונה גם Top up). סכום החריגה נקבע ליום ביצוע המימון ביחס לשאר ההלוואות הפתוחות.

כל הלוואה תופסת את מלוא המסגרת שלה (לפי סכום סיכון ברוטו) עד לפרעון מלא. |

| ימי אשראי נוספים (צפי איחור) | כמות הימים שבין מועד הפקת החשבונית ע"י הלקוח, לביצוע התשלום ע"י החייב. זהו הבסיס לחישוב מועד הפירעון בכל הלוואה חדשה. |

| אשר מימון מול החייב |

על פי מערכת היחסים של הלקוח מול החייב

|

| כמות אישורי מימון | מונה שיחות אישור מול החייב, מתעדכן ע"י הייפר. |

| הוראה בלתי חוזרת קבועה חתומה |

מגדיר עבור הייפר האם קיים חוזה קבוע להסבת התשלומים של החייב ללקוח - אל חברת המימון (אתם).

במקרה כזה בכל בדיקת נאותות של הלוואה, הייפר לא תדרוש קובץ "המחאת זכות" אבל תדרוש אישור מול מנהל נוסף (שאכן יש חוזה בתוקף). |

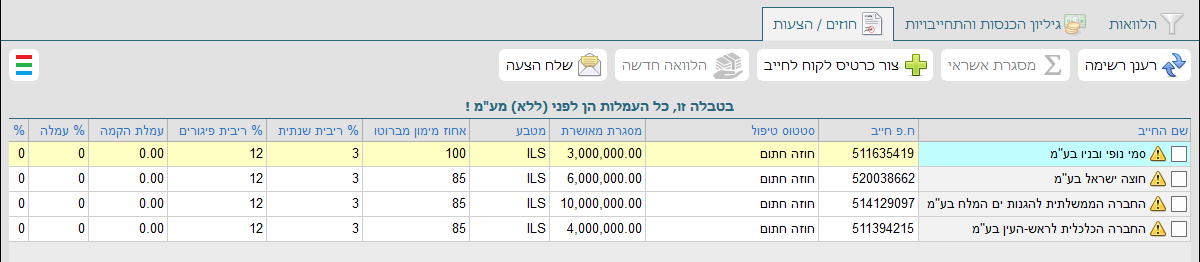

להלן צילום מסך נוסף, לשלב בו מזינים חייבים חדשים לצורך הצעת מחיר:

שים לב לנושא המע"מ

במידה ואתם חברה מסחרית, הלקוחות שלכם חייבים בתשלום מע"מ על הריביות והעמלות.את החוזה בתיק הלקוח, מזינים בערכי נטו (לפני מע"מ) לרבות אחוזי הריבית.

לדוגמה: 3 אחוז ריבית בטבלה הזאת, כאשר שיעור המע"מ הוא 17%, אזי בהלוואה תירשם ריבית של 3.51.

בטופס גילוי נאות לפי דרישות רשות שוק ההון והביטוח... תירשם הריבית כולל מע"מ.

תיעוד לחצני הפעולות

רענן רשימה רענן רשימה |

מבצע את השאילתה מחדש. רלוונטי כאשר יש אתר אינטרנט שמעדכן את הנתונים או כאשר מאשרים הלוואות (אשר מעדכנות שדות סטטיסטיים). |

|---|---|

מסגרת אשראי מסגרת אשראי |

דוח סיכום מסגרות אשראי וחשיפה של החייב אל מול כלל הלקוחות. הדוח מסייע לנהל את סיכוני האשראי.

לחץ כאן ללמידה מעמיקה אודות הדוח. |

צור כרטיס לקוח לחייב צור כרטיס לקוח לחייב |

כאשר קולטים ידנית (או מגיליון אלקטרוני) רק את שם החייב ומספר הזהות (ח.פ. / ח.צ.), הלחצן מבצע שאילתה האם כבר קיימת רשומת לקוח לחייב הזה ?

אם קיימת - אזי מקשר את השורה למספר הלקוח. ואם לא, הלחצן יוצר רשומת לקוח לחייב ומקשר אותה לשורה. לתשומת ליבך: הלחצן יהיה זמין רק בשורות בהן השדה "מספר תיק חייב בהייפר" ריק ! לאחר יצירת תיק לקוח חדש עבור חייב, הייפר תפתח אותו בעמוד נפרד לצורך השלמת פרטים. |

הלוואה חדשה הלוואה חדשה |

קיצור דרך להתחיל טופס הלוואה חדש עבור הלקוח אל מול החייב בשורה המסומנת בטבלה.

על מנת שהלחצן יהיה זמין החייב צריך להיות במאגר הלקוחות של הייפר וגם סטטוס טיפול "חוזה חתום" וגם צריכה להיות מסגרת אשראי מאושרת. |

יומן שינויים יומן שינויים |

הצגת יומן שינויים עבור הלקוח (מבקש המימון) הזה. |

יצא נתונים יצא נתונים |

יצוא הטבלה לגיליון אלקטרוני. |

הדבק רשימת חייבים (טבלה מ- clipboard) הדבק רשימת חייבים (טבלה מ- clipboard) |

עליכם לבנות גיליון שבו השורה הראשונה מכילה שמות שדות זהים לאלו של הייפר, בשפה של הממשק הפעיל כרגע מול המשתמש.

סדר העמודות אינו חשוב, הייפר תבצע קישור אוטומטי לפי השמות או מספרי הזהות. היבוא סלחני ככל שניתן, השורות מצטרפות לטבלת התנאים הקיימת. המשתמש יכול לתקן ולהשלים שדות. השמירה הסופית היא ידנית בלחצן השמירה הרגיל של תיק הלקוח. |

* קליק כפול על חייב המקושר לתיק לקוח (V ירוק), יפתח את תיק הלקוח של החייב (בהתאם להרשאות של המשתמש).