חישוב הקצאות בשל סיכוני אשראי וסיכונים תפעוליים (ז012 + ז006)

דוח זה מופק בהתאם לתקנה 71, קובץ 7445 זירת סוחר לחשבונו העצמי, להלן "דוח סיכוני אשראי" וגם על פי תקנה 86 להלן "הקצאה בשל סיכון אשראי" וגם על פי תקנה 87 להלן "הקצאה בשל סיכון תפעולי".הדוחות מוגשים באתר "מגנא טופס", תחת הסימול ז006 וגם ז012, בתדירות חודשית, רבעונית ושנתית.

הדוחות בנויים בהייפר כמודול אחד מכיוון שיש ביניהם זיקה, למשל חישוב הפוזיציות של ספק הנזילות נכללים גם בקבצים של ז6 וגם בטבלאות החישוב של ז12.

מבוא

זירות המסחר חשופות לסיכוני אשראי בעצם פעילותן מול בנקים, חברות אשראי וספקי נזילות. בשל כך, מחויבות החברות להציג את סיכוני האשראי והסיכונים התפעוליים הנובעים מפעילותם, בהתאם לתקנות הרשות לניירות ערך.

הקצאת אשראי הינה "ריתוק" הון עצמי של הזירה, למקרה קריסה של בנק, ספק נזילות וכו'. כך שהזירה תוכל למלא את כל התחייבויותיה כלפי לקוחותיה.

סכום ההקצאה נקבע לפי דירוג האשראי של כל מוסד, כאשר המטרה הנה חלוקת האשראי בין לפחות ארבעה מוסדות שונים, בכדי למנוע ריכוזיות ו"לפזר" את הסיכונים בין המוסדות השונים.

בכדי להצליח ולהפעיל את הדוח, עליך לתחזק את מערכת ההגדרות הדרושה לו, על כך נרחיב בפרק הבא.

מבחינת חלוקת המסך, כל ההגדרות מבוצעות בלשונית (tab) הראשונה וממשק הפקת הדוח נמצא בלשונית השנייה.

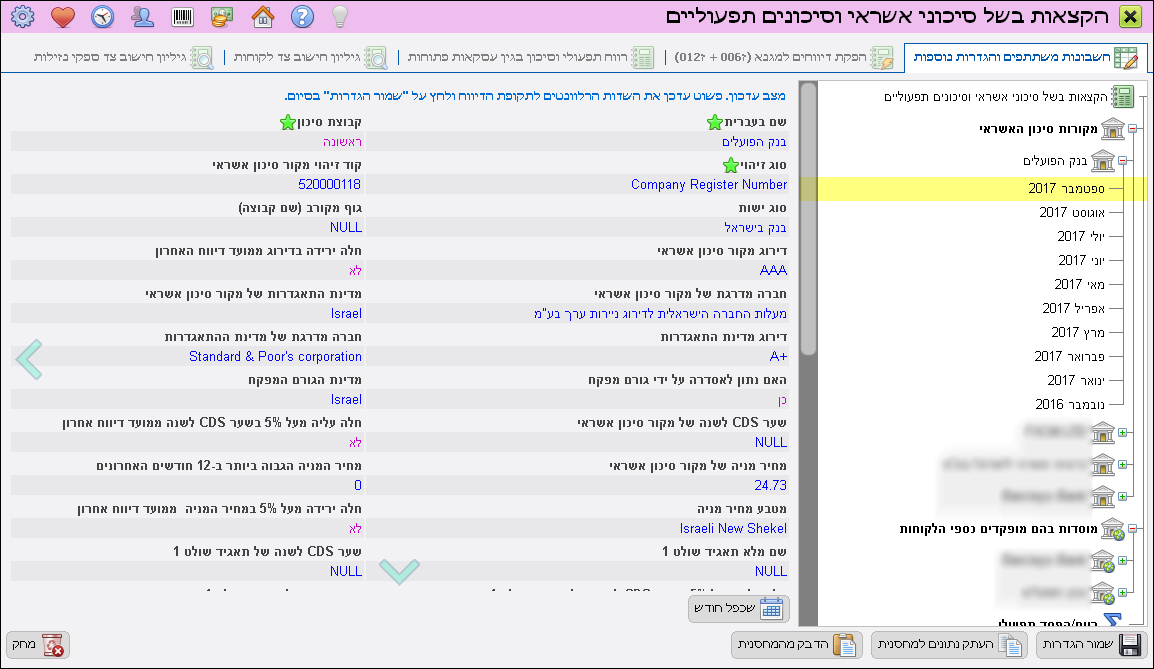

תחזוקת הגדרות אודות גורמי סיכון האשראי

מסך ההגדרות מחולק לראשי פרקים הבאים, לכל אחד שיטת מילוי המתאימה לו, עליך להקפיד למלא את ההוראות הרשומות בתכלת בראש העמוד: מקורות סיכון האשראי מקורות סיכון האשראי |

כל מוסד בו מוחזקים כספי הזירה (החברה) לרבות בנקים, חברות סליקה, ספקי נזילות, חברות ביטוח, בישראל ומחוצה לה. בצומת של המוסד עליך לשייך חשבונות ממערכת ההנח"ש של הייפר ולמלא פרטים נוספים. בכל מוסד ניתן להחזיק כמות בלתי מוגבלת של חשבונות. מתחת למוסד עליך למלא את הפרטים הטכניים שלו בעבור כל חודש בו הזירה החזיקה כספים. כל חודש זוכה לצומת נפרדת. קיים ממשק "העתק-הדבק". |

|---|---|

מוסדות בהם מופקדים כספי הלקוחות מוסדות בהם מופקדים כספי הלקוחות |

רק המוסדות בהם מוחזקים כספי הלקוחות (בד"כ בנקים), בישראל ומחוצה לה. בצומת של המוסד עליך לשייך חשבונות ממערכת ההנח"ש של הייפר ולמלא פרטים נוספים. בכל מוסד ניתן להחזיק כמות בלתי מוגבלת של חשבונות. מתחת למוסד עליך למלא את הפרטים הטכניים שלו בעבור כל חודש בו הזירה החזיקה כספים. כל חודש זוכה לצומת נפרדת. קיים ממשק "העתק-הדבק". |

רווח/הפסד תפעולי רווח/הפסד תפעולי |

שיוך חשבונות ממערכת ההנח"ש לחישוב רווח/הפסד תפעולי ע"פ תקנה 87 ועמדת רוא"ח מלווה. לצומת הזאת לא נפתחים תתי צמתים. אין לבטל שיוך חשבונות לאחר תחילת הגשת דוחות לרשות ני"ע. אך ניתן לאפס יתרת חשבונות במהלך חודש דיווח כלשהוא. הדוח הזה הינו רב שנתי כמו מערכת החשבונות בהייפר. |

|

החלק הזה רלוונטי רק ללקוחות שמבצעים "הנחת התכסות טכנולוגית" אצל יותר מספק נזילות אחד. בהנחה זו קיימת חלוקה של הסימבולים להתכסות בין הספקים. להייפר יש ממשק שיוך סימבולים על פי שמם ובטווח תאריכים מוגדר. עבור כל ספק נזילות שהגדרת בפרק הראשון (בצומת הראשונה בעץ), תיפתח כאן צומת עם שמו של הספק נזילות, בעת הפתיחה של המודול באופן חד פעמי. |

* נא להקפיד ללחוץ על

שמור הגדרות לאחר שינוי הגדרות ובהוספת מוסד חדש לעץ.

שמור הגדרות לאחר שינוי הגדרות ובהוספת מוסד חדש לעץ.

* שים לב שקיים לחצן לשכפול הגדרות חודשיות בכל מוסד. חפש את הלחצן

שכפל חודש בתחתית המסך.

שכפל חודש בתחתית המסך.

הפקת הדוחות (ז006 + ז012)

מלשונית זו ואילך, מופק דוח ההקצאות בשל סיכוני אשראי, בהתאם לחשבונות המשתתפים שהוגדרו בלשונית הראשונה.בראש המסך נמצאים שדות להגדרת טווח ואופן הפקת הדיווח. מתחתיהם לחצני ההפעלה הראשיים.

הדוח הזה מציג את תוצרתו על המסך. יש אפשרות להדפיס אסמכתה אך אין לזה חשיבות מבחינת ההגשה באתר מגנא. המערכת זוכרת את ההגדרות של ההפעלה האחרונה...

להלן רשימת השדות למילוי בעת הפקת הדוח:

| שדה | הסבר |

|---|---|

| חשב מאזן עד ליום |

בשדה זה יש למלא את תאריך היום האחרון לחישוב המאזן. החישוב יבוצע בהתאם לתקופת הדיווח הנבחרת. גם במהלך החודש יש לבחון בכל יום את ההקצאה של היום הקודם ולוודא שיש מספיק כסף בחשבונות החברה. יום המאזן הוא גם תאריך החיתוך לפוזיציות פתוחות של הלקוחות וספקי הנזילות (ביום המאזן בשעה 23:59:59.990 על פי שעון הפלטפורמה). |

| תקופת הדיווח | בחר את תקופת הדיווח, כפי שתופיע על הדוח המופק ובקבצי הטקסט לרשות. עבור בדיקה יומית יש להשתמש ב-"דיווח חודשי". |

| חשיפת אשראי בגין כספי הלקוחות |

האם לכלול בחישוב ז012 את חשבונות הבנק בהם מופקדים כספי הלקוחות. מתג זה נועד לפתור מחלוקות שהתגלו בפרשנות הנהלים. על הזירה להחליט על מדיניות קבועה, בשיתוף פעולה עם יועציה המשפטיים והחשבונאיים. |

| חשיפת אשראי מול ספקי הנזילות |

השדה מפעיל אחד משני מנגנונים:

|

הפעל דוח.

הפעל דוח.

פלט הדוחות

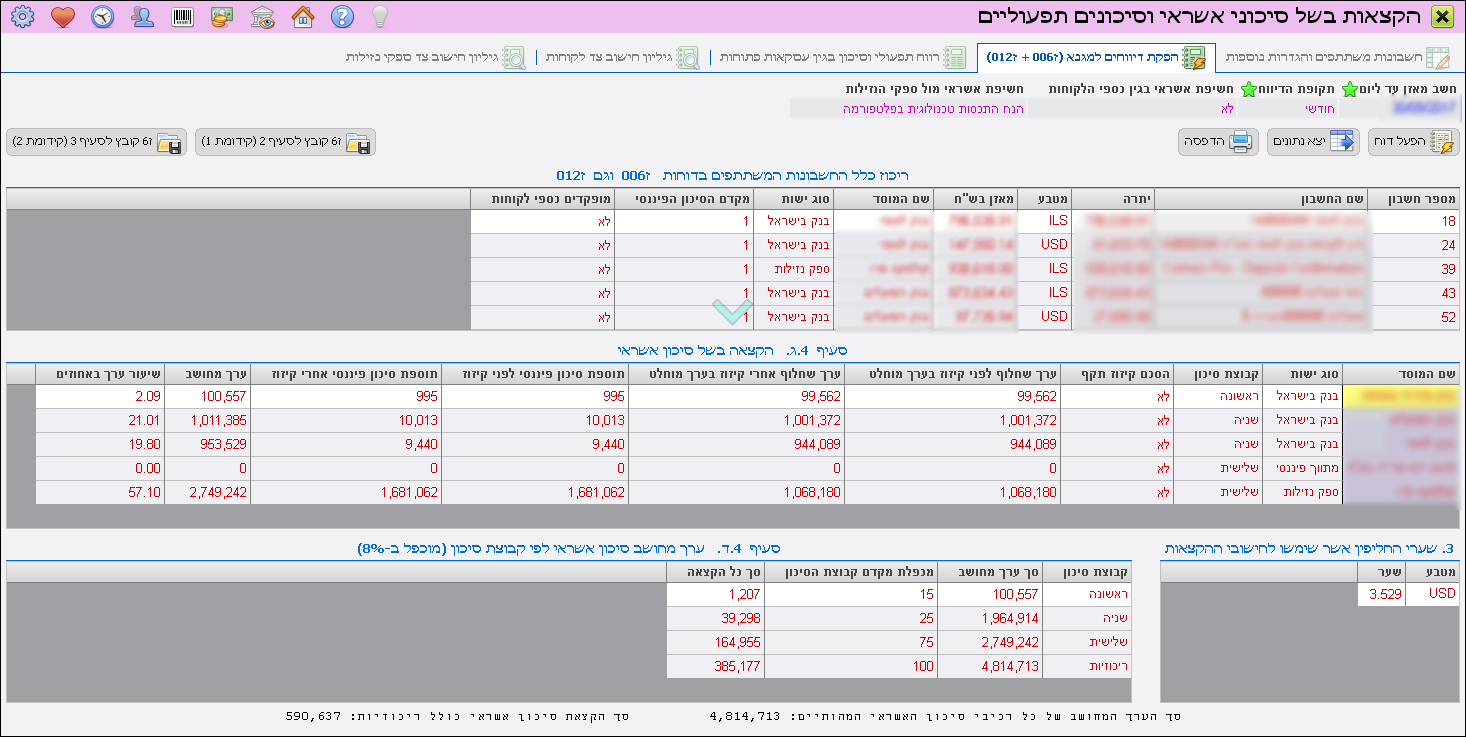

הטבלה הראשונה מציגה את ריכוז כלל החשבונות המשתתפים בדוחות (ז006 וגם ז012) ומהווה את השלב הראשון בביקורת.כל חשבון שמופיע בטבלה הזאת יוצא בקבצים של ז6 עם היתרה שלו בשקלים (בקבצי הדיווח איננו נדרשים לסכום במטח אלא רק למטבע בלבד).

לבקשת הרשות: חשבונות אשר נמצאים באותו מוסד פיננסי ולהם פרמטרים זהים (מטבע, רכיב סיכון אשראי ועוד) - יסוכמו אל תוך רשומה אחת ! שסכום היתרה שלה יהווה את סך כל יתרות החשבונות שאוחדו תחתיה.

הטבלה הבאה אליה נתייחס נמצאת בתחתית מימין: "שערי החליפין אשר שימשו לחישובי ההקצאות".

השערים הללו שימשו אותנו גם בשערוך היתרות של החשבונות בטבלה הקודמת (ז6).

בנוסף עליך להזין את השערים בללו בטופס ז12, סעיף 3, באתר מגנא.

סעיף 4.ג. הקצאה בשל סיכון אשראי

בעבור כל מוסד (שם + קבוצת סיכון + סוג ישות + שדה קיזוז), הייפר מסכמת את השדות הבאים:| שדה | הסבר |

|---|---|

|

שם המוסד סוג ישות |

כפי שהוגדרו בלשונית "חשבונות משתתפים והגדרות נוספות", בהגדרת מקורות סיכון האשראי והמוסדות בהם מופקדים כספי הלקוחות. |

| קבוצת סיכון |

קבוצת הסיכון אליה משתייך מקור סיכון האשראי, על פי תקנה 86. ההגדרה מועתקת וניתנת לשינוי מחודש לחודש בעץ המוסדות, בלשונית "חשבונות משתתפים והגדרות נוספות". |

| הסכם קיזוז תקף |

האם קיים הסכם קיזוז בחודש הדיווח, עבור מקור סיכון האשראי על פי תקנה 86 סעיף ג או סעיף ה במקרה של התכסות אצל ספק נזילות. ההגדרה מועתקת וניתנת לשינוי מחודש לחודש בעץ המוסדות, בלשונית "חשבונות משתתפים והגדרות נוספות". |

| ערך שחלוף לפני קיזוז בערך מוחלט | סך הפיקדונות החיוביים (מאזן חיובי) במקור סיכון האשראי או ערך השחלוף של ספק הנזילות (קרא בהמשך). |

| ערך שחלוף אחרי קיזוז בערך מוחלט |

סיכום הפיקדונות החיוביים והשליליים במקור סיכון האשראי - במידה והותר קיזוז. אחרת ערך השדה יהיה זהה לשדה הקודם ! או ערך השחלוף אחרי קיזוז של ספק הנזילות (קרא בהמשך). הערך חייב להיות חיובי או מאופס. |

| תוספת סיכון פיננסי לפני קיזוז |

תוספת זו מחושבת על פי מקדם הסיכון הפיננסי שהוגדר למקור סיכון האשראי, בהתאם לסעיף 86 (ה), כמכפלה של "ערך שחלוף לפני קיזוז בערך מוחלט". כאשר מדובר בחשבון מרשימת החשבונות בדוח ז6, מקדם הסיכון נלקח מהגדרת החשבונות בעץ (בלשונית "חשבונות משתתפים והגדרות נוספות"). עבור התכסות אצל ספק נזילות קיים חישוב אחר לגמרי, קרא עליו בפרק הרלוונטי בהמשך ! |

| תוספת סיכון פיננסי אחרי קיזוז |

תוספת זו מחושבת על פי מקדם הסיכון הפיננסי שהוגדר למקור סיכון האשראי, בהתאם לסעיף 86 (ה), כמכפלה של "ערך שחלוף אחרי קיזוז בערך מוחלט". כאשר מדובר בחשבון מרשימת החשבונות בדוח ז6, מקדם הסיכון נלקח מהגדרת החשבונות בעץ (בלשונית "חשבונות משתתפים והגדרות נוספות"). עבור התכסות אצל ספק נזילות קיים חישוב אחר לגמרי, קרא עליו בפרק הרלוונטי בהמשך ! הערך חייב להיות חיובי או מאופס. |

| ערך מחושב |

הערך המחושב הנו סכום הערכים הבאים: [ערך שחלוף אחרי קיזוז בערך מוחלט] + [תוספת סיכון פיננסי אחרי קיזוז]. סיכום העמודה למילוי במגנא, מצוי גם בתחתית המסך. חפש את הטקסט "סך הערך המחושב של כל רכיבי סיכון האשראי המהותיים". |

| שיעור ערך באחוזים | כמה אחוזים מסך סיכון האשראי של הזירה, נמצאים אצל כל מוסד ומוסד. החישוב מתייחס לשדה "ערך מחושב" בלבד. |

סעיף 4.ד. ערך מחושב סיכון אשראי לפי קבוצת סיכון (מוכפל ב-8%)

בהתאם לתקנה 86 (א) מחושבות ארבע קבוצות סיכון בהתאם לסעיפים הקטנים: (1) "ראשונה" (2) "שניה" (3) "שלישית" (4) "שיורי".הקבוצות יופיעו בטבלה רק אם קיים לפחות מוסד אחד, בעל סיכון אשראי, השייך לקבוצת הסיכון.

| שדה | הסבר |

|---|---|

| קבוצת סיכון | כל קבוצת סיכון מוצגת בשורה נפרדת והנתונים המוצגים בה מסכמים את כל המוסדות המדורגים בה. |

| סך ערך מחושב | סך סיכון האשראי המחושב על פי השדה "ערך מחושב" בטבלת "הקצאה בשל סיכון אשראי". |

| מכפלת מקדם | ערך מכפלת המקדם הקבוע בתקנה 86 (א). |

| סך כל הקצאה |

סך כל הקצאת האשראי, המחושבת באופן הבא: [סך ערך מחושב] * [מכפלת מקדם] * [0.08] סיכום העמודה למילוי במגנא, מצוי גם בתחתית המסך. חפש את הטקסט "סך הקצאת סיכון אשראי כולל ריכוזיות". |

הקצאת "קנס" ריכוזיות בהתאם לתקנה 86 (א) (5)

אם קיים מוסד אחד (לפחות) אשר סיכון האשראי מולו, עולה על 25% מסך סיכון האשראי של הזירה, אזי מחושב סעיף ריכוזיות.הייפר לוקחת את "סך הערך המחושב של כל רכיבי סיכון האשראי המהותיים" ומוסיפה אותו לטבלה כקבוצת סיכון נוספת בשם "ריכוזיות".

בדומה לקבוצות האחרות, על פי התקנות יש לחשב 8 אחוז מסך הריכוזיות.

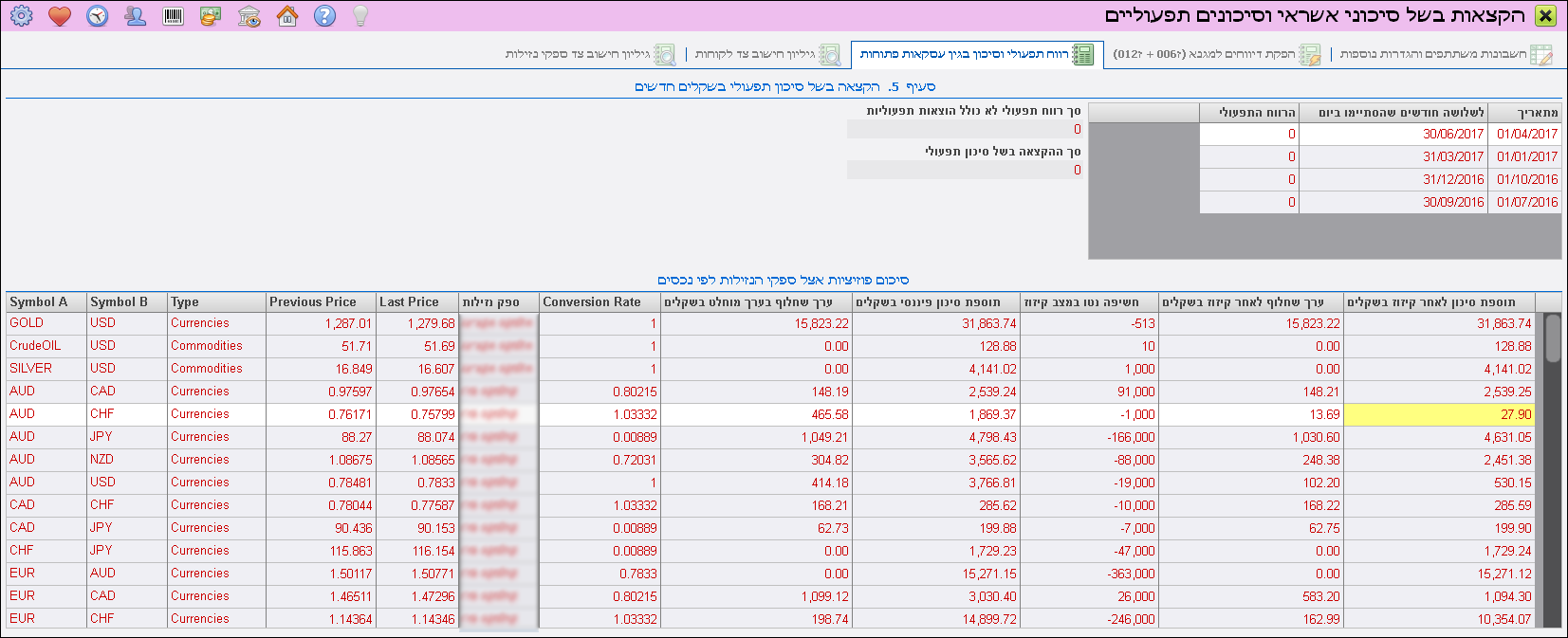

חישוב סיכון אשראי בגין התכסות אצל ספקי הנזילות

כאשר השדה "חשיפת אשראי מול ספקי הנזילות" בהפקת הדוח מכוון על ערך "פעיל", הייפר מחשבת את סיכון האשראי בגין התכסות אצל ספק נזילות, עבור הפוזיציות שהיו פתוחות ביום חישוב הדוח ("חשב מאזן עד ליום") בשעה 23:59:59.990 לפי שעון הפלטפורמה.השדה מפעיל אחד משני מנגנונים:

-

"הנח התכסות טכנולוגית בפלטפורמה":

כאשר אין להייפר גישה לרשימת העסקאות אצל ספקי הנזילות בסוף כל יום. יש להשתמש במנגנון הזה שמניח שסך הפוזיציות של הלקוחות מכוסה טכנולוגית אצל ספקי הנזילות. -

"קרא חשבונות התכסות ממערכת הספקים":

הייפר תחשב סיכון אשראי על סך הפוזיציות אצל ספקי הנזילות (הייפר תומכת בריבוי חשבונות וספקי נזילות).

בכל בחירה, הייפר מחשבת גם את גיליון הפוזיציות של הלקוחות ואת סיכון האשראי שלהם בדולרים. קיזוז פוזיציות באותו מכשיר מתבצעות רק באותו חשבון מסחר (אותו Login).

נדגיש ליתר ביטחון שגם אם לאותו הלקוח (אותה ישות משפטית) יש יותר מחשבון מסחר אחד, הייפר תבצע קיזוז בכל חשבון בפני עצמו.

מבט בלשונית "גיליון חישוב צד לקוחות" מציג טבלת סיכום פוזיציות, בכל חשבון מסחר:

| שם השדה | הסבר |

|---|---|

| חשבון מסחר | מספר חשבון של הלקוח בהייפר |

| Type | טיפוס מכשיר פיננסי |

| Exposure Symbol A | הנכס הנרכש |

| Exposure Symbol B | מטבע הרכישה |

| Volume | חשיפה מאוחדת בחשבון |

| Trades Count | כמות העסקאות ממנה מורכבת החשיפה (לחיצה על Enter או קליק כפול בשורה, תפתח חלון פירוט עסקאות) |

| Last Price | המחיר האחרון הידוע ביחס למועד הפקת הדוח (השדה "חשב מאזן עד ליום") |

| Previous Price | המחיר של יום המסחר הקודם ליום שנלקח ב- Last Price |

| Conversion Rate | שער המרה לדולר במועד הפקת הדוח (על פי שער סגירה BID בלבד) |

| ערך שחלוף בערך מוחלט בדולר | רק עסקאות מרוויחות יציגו כאן רווח בדולרים |

| Position Value USD | שווי הפוזיציה בדולרים |

| AddOn % | אחוז תוספת סיכון פיננסי על פי הטבלה בתקנה 86 (ה) |

| תוספת סיכון פיננסי בדולר | מכפלת AddOn בשווי הפוזיציה מציג בפנינו את תוספת הסיכון הפיננסי לפוזיציה |

משמעות השדות זהה לטבלה שתיארנו לעיל למעט חמישה שדות שהם עיקר החישוב:

| שדה | הסבר |

|---|---|

| ערך שחלוף בערך מוחלט בשקלים | סיכום ערך השחלוף לפי חשבונות המסחר, לפני קיזוז בין חשבונות מסחר, בהמרה לשקלים על פי שער יציג (של הדוח). |

| תוספת סיכון פיננסי בשקלים | סיכום תוספת הסיכון (AddOn) לפי חשבונות המסחר, לפני קיזוז בין חשבונות מסחר, בהמרה לשקלים על פי שער יציג (של הדוח). |

| חשיפה נטו במצב קיזוז |

גם אם לספק ההתכסות אין הסכם קיזוז תקף, הייפר מחשבת את החשיפה נטו לכל חוזה. "בהנחת התכסות" הייפר מסכמת את כל הפוזיציות בכל חוזה בנפרד. "בקריאת חשבונות ההתכסות" הייפר מסכמת את כל הפוזיציות בכל חוזה ובכל מוסד פיננסי (ספק נזילות) בנפרד ! |

| ערך שחלוף לאחר קיזוז בשקלים | כמו מקבילו רק לאחר קיזוז בין חשבונות ההתכסות. |

| תוספת סיכון לאחר קיזוז בשקלים | כמו מקבילו רק לאחר קיזוז בין חשבונות ההתכסות. |

סעיף 5. הקצאה בשל סיכון תפעולי בשקלים חדשים

החישוב נמצא בלשונית "רווח תפעולי וסיכון בגין עסקאות פתוחות".לפי עץ ההגדרות, בוצע שיוך חשבונות ממערכת ההנח"ש לחישוב רווח/הפסד תפעולי ע"פ תקנה 87 ועמדת רוא"ח מלווה.

הייפר מחשבת את היתרה לארבעת הרבעונים שקדמו לתאריך הפקת הדוח (השדה "חשב מאזן עד ליום" בהפקת הדוח).

הייפר מציגה את ארבעת הרבעונים בטבלה, עם התאריכים (לביקורת) וסך רווח / הפסד (ערך חיובי או שלילי).

לאחר מכן לצורך חישוב השדה "סך רווח תפעולי לא כולל הוצאות תפעוליות", נלקחים רק הרבעונים המרוויחים (ערך חיובי) !

לבסוף מחושב השדה "סך ההקצאה בשל סיכון תפעולי" כ-15 אחוז מסך הרווח התפעולי (בשדה הקודם).

דרושה שמירה של ארכיון המחירים ושמות הסימבולים הראשיים לצורך הפקת הדוח

הייפר יודעת להתמודד עם שמות מקבילים לאותו החוזה או חוזים זמניים ששמותיהם מתחלפים. עם זאת לכל נכס נדרש "עוגן" בדמות סימבול אחד שמוגדר כראשי (השדה Primary = Yes).זאת בכדי שהייפר תדע דרך איזה סימבול להמיר מטבעות ודרך אילו נכסים לחשב את דוחות הסיכונים / רגולציה.

אם חלו בחברתכם שינויי שמות סימבולים, החלפת שרתי מסחר או שינוי מאסיבי בהגדרות החוזים, בחן את המדריך הזה (מתוך מודול VaR). יתכן שעליך להפעיל תוכניות תחזוקה להיסטוריית המחירים.