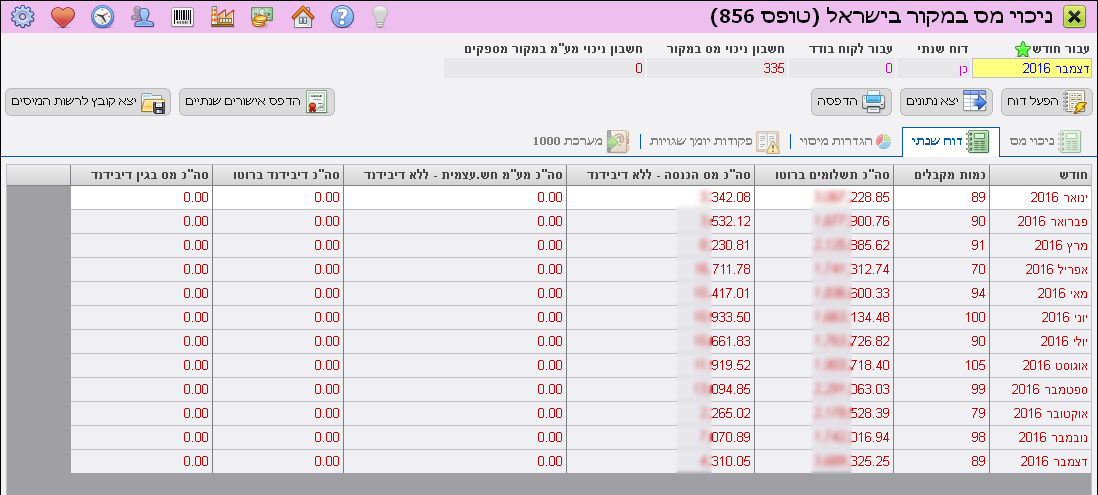

ניכוי מס במקור מספקים (856)

דוח 856 מרכז את סכומי המס שנוכו במקור בשנת המס שחלפה, מתשלומים לספקים, דיבידנדים לבעלי מניות, תשלומי ריבית וגם במקרים בהם מוטלת חובת תשלום מע"מ על המשלם (מע"מ ששולם למס הכנסה).על פי חוקי מדינת ישראל, הייפר מפיקה קובץ לדיווח שנתי באתר רשות המיסים וגם מכילה ממשק ל-"מערכת 1000", המאפשר סנכרון מהיר של אישור עיסוק וניכוי מס במקור עבור ספקי החברה.

בהפקת דוח שנתי, הייפר תפיק גם טופס "במקום 857" אישי לכל ספק / מנוכה במסגרת הדוח. המסמך יופק באמצעות מדפסת או כקובץ PDF חתום דיגיטלית דרך דוא"ל.

מבוא

סימול 856 הוא טופס המרכז את סכומי המס שנוכו במקור בשנת המס שחלפה, מתשלומים לספקים בהתאם ל"צו מס הכנסה (קביעת תשלומים בעד שירותים או נכסים כהכנסה), התשל"ז-1977", ועל פי סעיף 164 לפקודת מס הכנסה.יש להמציא טופס 856 המהווה ריכוז שנתי למס הכנסה בגין הסכומים ששולמו, פרטי המקבלים והמס שנוכה, להתאימם לרשום בספרים ולהעבירו למס הכנסה עד 30 לאפריל בגין שנת המס שחלפה.

יש לדווח גם במקרה של ספקים ונותני שירותים שיש להם פטור מניכוי במקור ולא נוכה מהם מס.

אי דיוק בפרטי הדיווח המוגש למס הכנסה עלול לגרום לאי התרת ההוצאה. החל משנת המס 2004 ואילך, חלה חובה על כל מי שעורך את הניכויים לשדר למס הכנסה באמצעות שע"מ קובץ ממוכן מתוכנת הנהלת חשבונות ולא באופן ידני.

בנוסף יש לדווח על "ניכוי מע"מ במקור":

מדובר רק באותם מקרים, אשר לפי תקנה 6א לתקנות מס ערך מוסף, מוטלת חובת תשלום מע"מ על המשלם. (נותני שירות שעיקר הכנסתם ממשכורת, גימלה או קיצבה ואינם עוסקים מורשים, ראה פירוט בתקנה).

הגדרות בהייפר לפני השימוש בדוח

לבעלי תיק ניכויים, בתוכנת הייפר חובה להגדיר את הדברים הבאים:- להקים חשבון פנימי מטיפוס "מוסד / רשות", מומלץ בשם "ניכוי מס במקור מספקים/דיבידנד".

-

להקים חשבון פנימי מטיפוס "מוסד / רשות", חובה בשם "ניכוי מע"מ במקור מספקים".

אם החשבון לא יהיה קיים במערכת, הדוח יופק אך לא יזהה תשלומי מע"מ לרשות המיסים ! -

בהגדרות הראשיות של הייפר, בפרק bookkeeping, יש למלא מספר תיק ניכויים ולבחור את חשבון הניכוי מס במקור מספקים שהקמנו.

שים לב שאין שדה לבחירת חשבון ניכוי מע"מ, חשבון זה מזוהה על פי שמו בלבד ובעברית.

מבנה פקודות היומן שהמודול מתוכנן לזהות

בעת הפעלת הדוח, הייפר מחפשת פקודות יומן מסיווג "תשלום לספק" (7) ומסיווג "דיבידנד" (11, גם לבעלי מניות וגם ללקוחות במקום דוח 867).החיתוך מתבצע לפי תאריך הרישום (מכונה גם "תאריך אסמכתה") ללא קשר למועד התשלום (תאריך תזרים / "ערך").

המרה ממטבע זר לשקלים מתבצעת לפי השער הרשום בפקודה (בכל שורה בנפרד).

כלל אצבע: באותה הפקודה צריכה להיות רק שורה אחת מכל חשבון. אין לעשות פקודות מורכבות בתחום התשלום / דיבידנד.

פקודת יומן על ניכוי מס הכנסה וגם מע"מ במקור - מחשבונית עצמית

רק עבור אותם המקרים, אשר לפי תקנה 6א לתקנות מס ערך מוסף, מוטלת חובת תשלום מע"מ על המשלם. חשבונית עצמית יכולה להיות מופקת מכרטיס ספק במצב מיוחד עבור תשלום מע"מ דרך רשות המיסים.חפש את השדה "חשבונית עצמית / מיוחדת" הניתן לעריכה רק בהפקת חשבונית לספק.

הקפד לבחור את האפשרות האחרונה:

שים לב שדיווח חשבוניות כאלו קשור גם להפקת קבצי PCN874 בסיווג מתאים ! הייפר סוגרת את כל המעגל באופן מושלם. רק הפק את החשבונית דרך הייפר.

שים לב שדיווח חשבוניות כאלו קשור גם להפקת קבצי PCN874 בסיווג מתאים ! הייפר סוגרת את כל המעגל באופן מושלם. רק הפק את החשבונית דרך הייפר.

מקרה לדוגמה:

עבודה בשווי 1000 ש"ח כאשר המיסים הינם על חשבון הספק. התשלום לספק בהמחאה. 15 אחוז ניכוי מס במקור. 17 אחוז מע"מ.

הפקת "חשבונית עצמית - בדיווח 856 תשלום דרך מס הכנסה"

הפקת החשבונית העצמית תיצור פקודת יומן כמו של כל חשבונית הוצאה אחרת (דרך האשפים של הייפר), למעט שוני אחד בהפרשת המע"מ אל רשות המיסים:| שורות בצד החובה בפקודה | שורות בצד הזכות |

|---|---|

| 1000 לחובת חשבון הוצאה כלשהו. | 1000 לזכות חשבון הספק. |

| 170 לחובת חשבון מע"מ תשומות. | 170 לזכות חשבון 'ניכוי מע"מ במקור מספקים'. |

| שורות בצד החובה בפקודה | שורות בצד הזכות |

|---|---|

| 1000 לחובת הספק. תשלום מלא בעבור החשבונית. | 850 לזכות קופת המחאות לפירעון (זהו הנטו של הספק). |

| 150 לזכות חשבון "ניכוי מס במקור מספקים/דיבידנד". |

במקרה כזה באפשרותך לתקן את האחוז המוזן, או אם טעית בסכום, לבטל ולכתוב פקודת יומן חדשה.

חובה לשמור על הסטאטוסים בפקודות היומן:

בדוגמה שלעיל, חובה שסיווג מסמך המקור של הפקודה ראשונה יהיה "חשבונית ספק" ואילו הפקודה השנייה תהיה "תשלום לספק".פקודת יומן בעת חלוקת דיבידנד

עבור כל בעל מניות תוזן פקודה נפרדת, גם בהתאם לרמת המס שיש לנכות לו (קיימים בעלי פטור, חברות פירמידה או אחוזים שונים במצבים מיוחדים).לדוגמא:

חלוקת דיבידנד בסך 100,000 שקלים ברוטו לאזרח ישראלי מהשורה. רמת המס לאזרחים הינה 25 אחוז.

נזין פקודה בסיווג "דיבידנד" (11) במבנה הבא:

| שורות בצד החובה בפקודה | שורות בצד הזכות |

|---|---|

| 100,000 לחובת החשבון הפנימי, ממנו מפרישים את הדיבידנדים. |

75,000 לזכות חשבון בעל המניות (כרטיס ספק או לקוח, ראה הסבר למטה). |

| 25,000 לזכות חשבון "ניכוי מס במקור מספקים/דיבידנד". |

פקודת יומן לתשלום רווחי הון ללקוח - כאשר לא רוצים להשתמש במודול 867

עבור כל תשלום רווחים ללקוח, נבנה פקודה נפרדת (למשל אחת לחודש או אחת לכל מימוש השקעה).לדוגמא:

תשלום רווח הון בסך 1000 שקלים ברוטו לאזרח ישראלי מהשורה. רמת המס לאזרחים הינה 25 אחוז.

נשתמש במערכות האוטומטיות של הייפר או שנזין פקודה בסיווג "דיבידנד" (11) במבנה הבא:

| שורות בצד החובה בפקודה | שורות בצד הזכות |

|---|---|

| 1000 לחובת החשבון הפנימי, ממנו משלמים את הרווחים ללקוחות. | 750 לזכות חשבון הלקוח. |

| 250 לזכות חשבון "ניכוי מס במקור מספקים/דיבידנד". |

קיימת אפשרות אחת נוספת להזנת נ.מ.ב. מרווחי הון, היא פחות מומלצת אבל נתמכת (אותם המספרים מהדוגמא הקודמת):

| שורות בצד החובה בפקודה | שורות בצד הזכות |

|---|---|

| 1000 לחובת החשבון הפנימי, ממנו משלמים את הרווחים ללקוחות. | 1000 לזכות חשבון הלקוח. |

| 250 לחובת חשבון הלקוח, מומלץ עם הערה פנימית הנוסח "ניכוי מס במקור". | 250 לזכות חשבון "ניכוי מס במקור מספקים/דיבידנד". |

* אודות השדה "סוג הניכוי" בקובץ הדיווח: הסטאטוס יקבע לפי הזנה ידנית בכרטיס הלקוח או הספק ! המודול אינו קובע את מהות התשלומים, למעט במקרה של דיבידנד לבעל מניות.

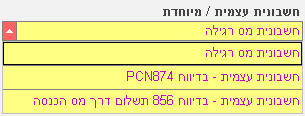

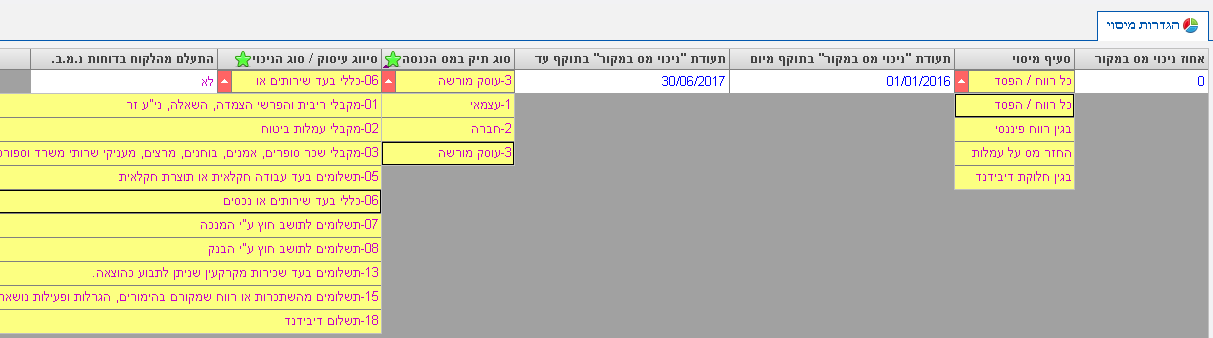

הגדרות מיסוי וסיווג עבור כל ספק, לקוח ובעל מניות

כפי שהוסבר מקודם, כלל הישויות המשתתפות בדוח 856 יהיו לקוחות או ספקים (בעל מניות יוגדר כספק).בכל תיק לקוח או ספק, תחת פרק החשבונות, מצוייה הלשונית "הגדרות מיסוי". להלן צילום מסך מעובד בו ניתן לראות את אפשרויות הבחירה בישראל:

- חובה להזין תאריכים, שכן אין מצב בישראל בו ינתן אישור ללא תוקף נקוב בתאריכים. להזכירכם, ניתן להשתמש במערכת 1000 לסנכרון פטורים לספקים וגם ללקוחות.

- באפשרותך להגדיר להייפר להתעלם מהיישות, בנוגע לדוח 856, בתקופת תאריכים מוגדרת ! באמצעות השדה "התעלם מהלקוח בדוחות נ.מ.ב.".

- נבקש מכם להתעלם מהשדה "סעיף מיסוי" שכן מדובר בפונקציה מבוטלת והשדה עצמו יוסר עד אוגוסט 2018.

הפעלת הדוח

מלא את החודש להפקת דוח חודשי או "דוח שנתי = כן" להפקה שנתית (אין חשיבות לחודש - רק לשנה בשדה הראשון).אם ברצונך להפיק אישור לספק או לקוח בודד, בחר אותו כעת בשדה "עבור לקוח בודד".

וודא כי החשבונות הרשומים בכותרת, הם אכן החשבונות המשמשים אותך לניכוי מס הכנסה במקור וגם לתשלום מע"מ למס הכנסה (רלוונטי לחשבונית עצמית).

כעת לחץ על הפעל דוח.

אם נמצאו פקודות יומן שגויות, אזי יפתח חלון הודעת שגיאה (הממשק יציג את הלשונית "פקודות שגויות") והלחצנים להפקת פלטים יחסמו, למניעת שידור דוח שגוי.

להלן רשימת הלחצנים הזמינה והסבר אודות כל אחד מהם:

הפעל דוח הפעל דוח |

לחצן זה מפיק את הדוח על המסך, כפי שהוסבר לעיל. |

|---|---|

יצא נתונים יצא נתונים |

יצוא טבלאות החישוב לגיליון אלקטרוני: מהלשוניות "ניכוי מס" מיוצאת טבלה המקבילה לרשומה 60 בהגדרות רשות המיסים. מהלשוניות "דוח שנתי" מיוצאת טבלה המקבילה לרשומה 80 בהגדרות רשות המיסים. מהלשוניות "פקודות יומן שגויות" מיוצאת רשימת פקודות לבחינה ותיקון. במצב תקין הרשימה תהיה ריקה. |

הדפסה הדפסה |

הדפסת טבלאות החישוב (רשומה 60 בכל חודש ורשומה 80 בדוח שנתי). |

הדפס אישורים שנתיים הדפס אישורים שנתיים |

בדוח שנתי ניתן להפיק אישורים שנתיים לספקים וללקוחות (דיבידנד / רווחי הון). זוהי פעולה בלתי הפיכה מבחינת הפלט לספקים וללקוחות ! קרא בהמשך אודות פעולה זו. |

יצא קובץ לרשות המיסים יצא קובץ לרשות המיסים |

הפקת קובץ דיווח שנתי לשידור לרשות המיסים. עבור חברות בעלות פעילות ענפה, ניתן להפיק את הקובץ גם באופן רבעוני, זאת על פי דרישות רשות המיסים. לא ניתן לשדר קובץ בעת הפקת דיווח לישות בודדה. |

סדר הפעולות בבניית הנתונים לדיווח:

-

שאילתה על פקודות יומן מסיווג "תשלום לספק" (7) וגם "דיבידנד" (11).

אח"כ שאילתה על כל הלקוחות והספקים (לרבות טבלת מיסוי) שהופיעו בפקודות היומן הנ"ל. -

הצלבת כלל הנתונים אל תוך רשימת פעולות מאוחדת עם הגדרות המיסוי לפי תאריך הרישום של כל פקודת יומן בנפרד.

פקודות שמוצלבות עם תקופה בה הוגדר "התעלם מהלקוח בדוחות נ.מ.ב.", נמחקות מטבלת הדיווח ! -

סכום ההפרשה לרשות המיסים נבדק בהתאם לאחוז הניכוי המוצהר בפקודה. הפרש סביל הינו עד 70 אגורות בערך מוחלט, מעבר לכך הפקודה תסומן כשגוייה.

במקרה של תשלום מע"מ לרשות המיסים, נבחן אחוז המע"מ במועד הרישום. - בשלב זה נבנית טבלת הדיווח המקבילה לרשומה 60 בהגדרות רשות המיסים. סך כל פקודות היומן מתנקז אל תוך הטבלה עם שיוך כתובת וכ'ו מטבלאות הספקים והלקוחות.

-

בדיווח שנתי, נבנית גם טבלת הדיווח המקבילה לרשומה 80 בהגדרות רשות המיסים.

שימו לב שפקודות יומן על דיבידנד, כאשר הספק או הלקוח מוגדרים כמקבלי דיבידנד (סטאטוס 18 בשדה "סיווג עיסוק / סוג ניכוי"), מופרדות לעמודות דיבידנד בטבלה זו בלבד.

אם מוגדר חשבון 'ניכוי מע"מ במקור מספקים' אזי ימשכו פקודות של חשבונית עצמית כפי שתואר למעלה.

האפשרות לכלול חברות בין לאומיות בדוח 856

דרך הדיווח המקובלת במדינת ישראל היינה לדווח רק חברות ישראליות ופלסטיניות (בתחום הרשות הפלסטינית).מקובל להסיר מהדיווח מוסדות (פיננסיים) גדולים כגון חברות ביטוח ובנקים, או מוסדות כגון עיריות. ההסרה באמצעות טבלת הגדרות המיסוי בשדה "התעלם מהלקוח בדוחות נ.מ.ב".

במקרים חריגים מתקבלת דרישה מרשות המסים לדווח גם את הספקים מחוץ לישראל ולרש"פ. בכדי לענות על הדרישה, קיים שדה הגדרה (אחרון במסך) בשם "כלול חברות בין לאומיות".

קביעת ערכו "כן" תגרום להפקת הדיווח ללא מסנן מדינות, אך עדיין לפי הכללים בטבלת הגדרות המיסוי.

* להזכירך, עמוד זה מהווה חומר הדרכה לתוכנה בלבד, עליך לפעות לפי הנחיות רואה החשבון של החברה והנחיות רשות המסים ככל שיהיו.

הפקת אישורים שנתיים (במקום טופס 857)

בדוח שנתי ניתן להפיק אישורים שנתיים לספקים וללקוחות (דיבידנד / רווחי הון).ברירת המחדל של המערכת הינה להפיק מסמך ממוחשב עבור כל ספק / לקוח שיכול ומסכים לקבל מסמך ממוחשב (PDF חתום). (מותנה בקיום חתימה דיגיטאלית בהייפר ובהגדרות הישות ואנשי הקשר שלה).

כאשר לא ניתן, הייפר תפיק את התעודות במדפסת הנבחרת.

לפני הפקה של תעודות מרובות, תופיע שאלה אחת: "האם להפיק אישורים ל-X ישויות ?". אישור בדיאלוג הזה - יחל בהפקת כלל האישורים !!!

כאשר מפיקים אישור לישות נבחרת (הפקת דוח לישות אחת), תופיע על המסך תצוגת הטופס לפני הדפסה... אישור התצוגה יפיק את הטופס במדפסת או כמסמך ממוחשב.

בכדי שספק או לקוח יקבלו מסמך 857 ממוחשב, על התנאים הבאים להתקיים כולם:

- הייפר צריכה להכיל חתימה דיגיטאלית בתוקף ולהיות מוגדרת להפקת מסמכים ממוחשבים ככלל (כמו חשבוניות וכ'ו).

- ברשומה הראשית של הספק או הלקוח או באחד מאנשי הקשר שלהם, צריכה להיות מוזנת כתובת דוא"ל וגם אישור לשלוח "מסמך ממוחשב (מקור)" לאותה הכתובת !